HB火博体育高 质 量 发 展 是 关 键

——钢铁工业与经济发展的几点思考

陈子琦

HB火博体育一、对钢铁工业的基本认识

从世界范围看,钢铁行业是仅次于石油天然气的第二大行业,全球钢铁行业产值约一万多亿美元。中国拥有世界上唯一门类齐全、结构完整的钢铁工业体系,拥有采矿、选矿、烧结(球团)、焦化、炼铁、炼钢、轧钢、金属制品、炭素、铁合金辅料等全部流程,以及勘探、设计、施工、科研等机构。钢铁工业是国民经济重要基础产业,为经济社会发展和国防建设做出了重要贡献。同时,也是工业门类中的大行业,具有资源和资本密集、产业关联度高、经济社会影响大等特点。2010年前,我国钢铁工业增加值约占全国GDP的4%,产值约占全国工业的9%,在全国工业排序中仅次于交通运输设备制造业和化学工业,近年来排序略有下降,列第四位。国家统计局数据显示,2020年我国粗钢产量10.65亿吨,这在人类历史上是空前的,占世界粗钢产量的56.7%。

从钢铁工业基本面看,我国是世界钢铁大国,距钢铁强国并不遥远钢铁产能过剩和经济的关系,是全国工业中少数接近国际先进水平的行业。我国有10亿吨级的粗钢消费量,钢铁工业有大量先进的钢铁生产装备,重点企业装备达到国际先进水平。沿海布局取得明显进展,拥有世界上30多年来新建的沿海千万吨级钢铁大厂。钢铁工业技术进步持续推进,技术经济指标得到改善,产品档次质量逐步提高,支撑了我国经济社会发展,部分钢铁产品具有较强国际竞争力。此外,在节能减排、环境保护等绿色发展等方面也取得较大进展。

HB火博体育

二、关于钢铁工业与经济发展的几点思考

(一)钢铁工业满足了国民经济和国防建设需要

HB火博体育

2020年,我国消费钢材高达10亿吨级(折粗钢),约占全世界需求量的56%,其中绝大部分为自主供应,国内钢材自给率达105.7%,国产钢材市场占有率达98.6%,进口钢材市场占有率不足2%。同时,国产钢材品种质量明显改善,有力支持了高速铁路、南水北调、西气东输、奥运工程等国家重大工程和重点项目,基本满足了建筑业、制造业、新兴产业发展以及国防建设需要。应该看到,我国这么大的钢材需求量主要依靠进口是绝对不可能的,没有哪个国家能够供应。

HB火博体育图1 1980-2020年中国与世界粗钢产量及其占比

(二)红色是中国钢铁发展的主旋律

钢铁,兵之利器,国之脊梁。钢铁强,则国强。钢铁大国和强国,是中国共产党的领袖们从战火纷飞的硝烟中一路走来的梦想。共和国诞生之初,重中之重是恢复鞍钢,支撑脆弱的国民经济发展,支持抗美援朝战争。上世纪50年代末,一场轰轰烈烈的以“超英赶美”为目标的“大炼钢铁运动”,在当今看来,虽激进且不甚科学,但却从另一个方面印证了举国上下发展钢铁工业、增强综合国力的坚强决心和曲折不易。改革开放以来,在党的领导下,钢铁工业发奋图强,通过宝钢建设促进了钢铁技术长足进步,一大批现代化的高炉、转炉、连轧机等先进装备如雨后春笋般涌现,钢铁工业得到了飞速发展,成为世界第一产钢大国,正在迈向世界钢铁强国。钢铁工业成为支撑国民经济发展和制造大国地位的重要基础。

红色是钢铁工业发展的主旋律,火红的年代见证了钢铁的报国初心使命。长期以来,钢铁工业受到党和国家领导人的高度关注。毛主席提出了“鞍钢宪法”“钢铁元帅”“以钢为纲”。邓小平同志提出了“历史将证明,建设宝钢是正确的”,今天宝钢已成为我国乃至世界钢铁龙头企业,验证了小平同志预言的正确性。习近平总书记多次视察马钢、太钢等钢铁企业。钢铁工业产生了无数英模,孟泰、雷锋、马万水、郭明义是杰出代表。从红色钢铁企业看,前身是八路军太行山兵工厂的故县铁厂、上世纪50年代恢复建设的鞍钢、50年代后期建设的包钢、70年代建设的攀钢、80年代建设的宝钢,这些钢铁企业的发展壮大,与党的建设、共和国的建设密不可分,反映出党在钢铁工业发展中发挥了重要基础性和决定性作用。

鞍钢集团博物馆正厅浮雕墙

钢铁工业创造了诸多新兴城市,因钢铁厂建设而产生和繁荣的城市有马鞍山、包头、嘉峪关和攀枝花等。

抗美援朝期间,中国“气多钢少”,美国“气少钢多”。1950年,中国钢产量仅61万吨,美国钢产量是8745万吨。斗转星移、沧海桑田,2020年,中国钢产量是10.65亿吨,美国仅7270万吨,中国是美国的14.5倍!

(三)需求是中国钢铁发展的主引擎

中国钢铁工业快速发展的优势,既不是资源优势,也不是人工成本低优势。我国铁矿资源数量不足、品质不佳,人均铁矿资源量只相当于世界平均水平的25%,并且基本都是贫矿,资源禀赋差,完全谈不上优势,甚至是劣势。关于劳动力成本,过去虽人员工资低,但劳动生产率低、用工多,整体上人工成本低的优势并不明显;现在虽劳动生产率提高、用工减少,但人员工资大幅增长。因此,总体上我国钢铁工业人工成本优势并不大。那么钢铁产能过剩和经济的关系,什么是中国钢铁工业发展的优势?是需求,而且是海量的市场需求。改革开放以来,随着我国经济快速发展,加之增长方式偏于粗放,对钢材的需求量越来越大,粗钢表观消费量连续跨越大台阶,1996年、2002年、2009年、2020年分别突破1亿吨、2亿吨、5亿吨、10亿吨,这在世界历史上绝无仅有,其他国家和地区粗钢表观消费量达到1亿吨左右的也只有美国、日本、前苏联,距2亿吨还有很大差距,更不要说10亿吨。这种海量的市场需求,直接拉动钢铁工业快速发展,2020年粗钢产量超过10亿吨。因此,需求是中国钢铁工业发展的主引擎,我国经济蓬勃发展造就了世界产钢第一大国的辉煌。

(四)需求拉动也导致钢铁产能过剩和结构不合理

需求拉动我国钢铁工业快速发展,但成也需求、败也需求,需求拉动也导致钢铁工业发展以数量为主,增长方式粗放,产能过快增长,出现了产能过剩和结构不合理。钢铁产能已超过12.5亿吨,过剩已是不争的事实。结构不合理主要表现在:一是产品结构不合理,同质化竞争较为严重,质量一致性不高,少数关键品种仍不能全面满足需要。二是产业集中度低,有冶炼的企业多达400多家,前五位CR5、前十位CR10所占比重明显偏低,是典型的大行业、小企业。三是工艺结构不合理,装备上先进、一般和落后水平并存,尚未全面实现大型化、智能化。虽然导致产能过剩和结构不合理的原因也有钢铁工业自身创新能力不强等因素,不能全部归咎于需求拉动,但在长期以来数量效益大于品种质量效益的现实情况下,需求拉动的确是钢铁工业粗放增长的重要原因。这种状况至今尚未根本转变,由于应对新冠疫情冲击等影响,我国经济发展对钢材的需求仍在增长,拉动钢产量上升,2021年上半年粗钢产量高达5.63亿吨,同比增长11.8%,按此水平测算,2021年粗钢产量将突破11亿吨。下半年,为抑制钢铁产量过快增长,工信部采取了较为严格的限产措施,粗钢产量增速减缓,但2021年粗钢产量能否控制在11亿吨以内,仍不确定。从另一方面看,这种用行政手段限制钢铁产量的做法值得商榷。钢铁工业是基础产业,钢材是基础材料,其需求和产量取决于国民经济发展速度和质量,在钢材需求数量和结构未产生大的变化情况下,通过行政手段限制钢铁产量,出发点是好的,但其有效性存在疑问。实际上,转变钢铁工业粗放增长方式的最佳手段是钢材需求变化,通过国民经济各行业实施高质量发展,降低对钢材数量需求,提高对钢材品种质量和性能的要求,这将带动钢铁工业走高质量发展之路。

(五)钢铁是国民经济发展的计数器和晴雨表

钢铁工业是为国民经济发展提供原材料的,钢材既不能吃、也不宜长期储存,产出后就要用于消费。中国到底需要多少钢?这个问题钢铁工业回答不了,经济发展方式、速度和质量才能决定需要多少钢。另一方面,钢材消费数量和结构的确能在一定程度上反映经济发展速度和质量,是国民经济发展的计数器和晴雨表,与发电量、交通运输量异曲同工。高质量发展是定盘星,高质量发展愈深化,单位GDP钢材消耗量愈低钢铁产能过剩和经济的关系,当然,钢材品质需要提升。因此,中国钢材需求量何时达到峰值、出现拐点,是由国民经济发展速度和高质量发展深化程度来决定的。

钢材消费结构在一定程度上反映经济结构和发展质量。例如,建筑用钢比例上升,反映了固定资产投资增长较快,即经济增长对投资拉动的依赖较大,换言之,拉动经济增长的“三驾马车”中,投资贡献最大。目前,建筑用钢和机械用钢在钢材消费中高居前两位,建筑用钢占比约58%,机械用钢占比接近20%。这反映出,一是固定资产投资规模较大;二是制造业占据重要地位;三是经济发展质量还不够高,各行业还在大量应用低端大路货钢材,对高质量、高性能钢材的应用还不够,导致消耗了过多钢材。

(六)钢铁布局基本符合“胡焕庸线”的分布规律

通过对钢铁产能分布进行数据分析发现,我国钢铁工业布局基本符合“胡焕庸线”(也称瑷珲-腾冲线)的人口地理学分布规律,即瑷珲-腾冲线的东南部钢铁产能占绝大多数,线的西北部只占少部分(近20年来基本维持在6%左右)。这说明,我国东西部地区钢铁产能分布与自然环境、人口分布、城镇化水平密切相关。在人类发展历史进程中,有些自然规律是很难逾越的,总体上需要顺应自然。另一方面,也反映出我国西部大开发尚未完全到位,需要持续深入推进。

图2 中国钢铁工业布局

(七)钢铁工业必须实施高质量发展

长期以来,钢铁工业快速发展,工业产值和增加值、上缴税收、人均产钢、人均工资等均有较大幅度提高。但应看到,这种以数量为主的增长方式已逐渐触及天花板,不可持续。我国年产钢已占世界的57%,即使全世界的钢全部由中国生产,数量上增长空间也只有43%,当然这是不可能的。因此,从数量看钢铁工业已几乎没有发展空间,仅靠数量没有办法实现翻番以上的增长,无法完成我国第二个百年奋斗目标。虽然数量空间有限,但高质量发展的空间无限。我国新兴产业发展、传统产业转型升级、人民生活水平提高以及绿色发展和“双碳”目标等,都对钢铁工业高质量发展提出了新要求。满足这些新要求,既能够支撑国民经济高质量发展、实现第二个百年奋斗目标,也能够拓宽钢铁工业自身的发展空间和需要。因此,钢铁工业必须增强自主创新能力等发展的内生动力,解决质量一致性和可靠性不足等问题,发展超级高铁用钢、新能源用钢、大飞机用钢、绿色抗震建筑用钢、超高强度钢等新材料、新产品,发展低碳冶金等新工艺、新技术,创造新的增长空间,实施高质量发展。

(八)钢铁工业“两高一资”提法不全面

钢铁工业“两高一资”的提法有其片面性,仅凭钢铁生产的“高耗能、高污染和资源性”特点就将其定性为“两高一资”行业,不够全面,且有失偏颇。实际上,钢铁材料在其全寿命期具有节能降耗、减少污染、循环利用的特点钢铁产能过剩和经济的关系,虽生产过程有“两高一资”属性,但在使用过程中因其可循环利用,也有节能减排的有利一面。而生产高强汽车板等高性能钢材有利于用户降低燃料消耗、减少污染物排放,有利于全社会节能减排。同时,钢铁生产技术已取得进步,在节能减排、实施超低排放等方面也取得较大进展,正在逐步实现节能高效和绿色清洁生产。因此,有必要全面看待钢铁工业,既看到其“两高一资”特点,也要看到其为国民经济建设和全社会绿色发展做出的贡献。

(九)缺乏进口铁矿石话语权的根源是卖方垄断

我国铁矿资源储量(按含铁量计)仅占世界的9%,无法满足占世界57%的粗钢产量的需求,大量使用海外铁矿石是长期战略。据海关总署数据显示,2020年我国铁矿石进口量为11.7亿吨,对外依存度高达80%以上。从2002年到2008年,进口铁矿石涨价500%,使得我国钢铁行业多支付一万多亿元。从2019年到2020年,进口铁矿石涨价43%,钢铁行业多支付2200多亿元。2021年上半年,进口铁矿石价格曾突破200美元/吨,创历史高位,下半年有所回落。我国进口铁矿石占全世界贸易量的70%以上,却严重缺乏定价话语权,这主要是国际铁矿石贸易由四大矿业巨头(力拓、必和必拓、淡水河谷、FMG)垄断造成的,四大矿业巨头占国际铁矿石贸易量的70%左右,属高度垄断。与购买供过于求的大白菜、电视机等商品不同,铁矿石在卖方高度垄断情况下,买的越多越贵、越没有话语权,这是经济规律。试想,在当前汽车芯片供不应求、汽车制造企业被迫减产的情况下,是购买汽车芯片越多越有话语权吗?当然不是。汽车芯片短缺主要是受新冠疫情等影响产量不足以及消费电子挤占产能等原因所致;铁矿石不是世界铁矿资源和产能不足,而是在四大矿业巨头垄断下形成供需紧平衡。

我国缺乏进口铁矿石定价话语权,除卖方垄断外,也与铁矿资源控制力不足、权益矿比例过低、进口来源高度集中有关。2020年,我国权益矿占进口矿比例仅8%左右(日本高达60%以上),对境外铁矿资源控制力明显不足,且进口量80%以上来自澳大利亚、巴西两个国家,资源保障风险凸显,产业链供应链安全形势严峻。

应对挑战、降低风险、打破垄断的根本措施是减少进口量和增加权益矿。我国要采取降低钢铁产量、多使用废钢、加大国内资源开发力度等措施减少进口量,但在国内资源不足且钢材需求处于高位情况下,这是远远不够的。必须加大海外资源开发力度,这是必由之路。同时,也要看到开发海外矿产资源难度很大。一是没有现成的好项目,发达国家上百年来几乎已将世界探明的优质资源瓜分殆尽,留给我国企业的,只有勘探程度低、资源条件不佳、投资规模大、回报周期长、基础设施落后,以及风险大的项目。二是国际竞争愈演愈烈。三是我国企业普遍存在国际化水平不高、不熟悉所在国情况等问题,导致水土不服甚至项目失败,近20年来,我国海外投资铁矿项目有一半以上处于长期未开工、未建成等停滞状态。难度大决定了海外资源开发的艰巨性和长期性。在国家层面,要持续支持各类企业到海外开发资源。在企业和项目层面,要稳扎稳打,按客观规律办事,切忌操之过急或浅尝辄止。

(十)钢铁工业是实现“双碳”目标的重点和难点

在钢铁生产工艺流程中,利用废钢的短流程(电炉流程)二氧化碳排放量仅为利用铁矿石的长流程(高炉-转炉流程)的三分之一,从减少碳排放角度,多采用短流程是有利的。但由于我国钢材蓄积不够、废钢资源不足,决定了钢铁工业以长流程为主(约占90%)、短流程为辅(约占10%)的现实情况,明显低于世界平均短流程占比29%,与欧盟、美国短流程占比41%、70%差别更大。虽然我国今后短流程占比将会逐步增加,但预计以长流程为主的局面仍将维持相当长一段时间,这使得我国钢铁单位产品二氧化碳排放量明显高于西方发达国家,减碳任务更加艰巨。目前,我国钢铁工业单位产品二氧化碳排放量约1.9吨CO2/吨钢,二氧化碳排放总量及占全国的比重都很大,仅次于电力行业。在3060“双碳”目标下,钢铁工业面临的压力巨大,是实现目标的重点和难点。

钢铁工业自身减少二氧化碳排放的主要途径,一是加大节能降耗力度,这是基础措施;二是积极应用短流程以及二氧化碳循环利用技术,应用短流程代替长流程,以及收集石灰窑尾气中的二氧化碳用于转炉底吹等,这是改进措施;三是积极研发应用低碳冶金技术钢铁产能过剩和经济的关系,例如氢冶金技术等,这是技术措施。

上述钢铁工业减碳措施是有效的,但也是有限度的,例如氢冶金技术研发和推广应用,除钢铁冶金技术本身需要突破外,还需要实现氢的大规模经济可获得,仅靠钢铁工业是不够的,还需要其他行业技术协同突破。

鉴于钢铁工业巨大的二氧化碳排放量,如果钢材消费量大的态势不改变,仅靠钢铁工业自身减碳,实现“双碳”目标的难度很大。减少全社会钢材消费量是最有效的减碳手段,根本措施是国民经济各行业实施高质量发展,应用高质量、高性能钢材代替普通低端钢材,降低钢材消费强度,实现减量化。

HB火博体育注:文中图片来源于网络。

李小琳:以德治HB火博体育业以爱修心

HB火博体育:山东新闻大厦以社会主人翁精神全面

指南HB火博体育钢铁侠盔甲简介

调查广西来宾前HB火博体育首富:为还4亿欠款

HB火博体育:中国新能源汽车发展没必要膜拜“特

石油即政HB火博体育治和中东争抢了这么多年美

HB火博体育:电气工程的论文

早啊HB火博体育新闻来了2022816

新闻晨报HB火博体育地产星空 许仰东简历 许仰

指南HB火博体育钢铁侠盔甲简介

成都警方贴罚单点名HB火博体育易被盗车型 被指

荣程钢铁HB火博体育集团董事长张君婷一行到昊

明辉说HB火博体育油一滴原油是怎么变身为沥青

新疆广汇HB火博体育能源成功入驻化盟网平台

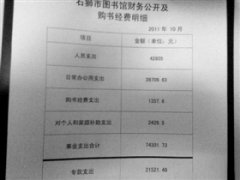

HB火博体育:关于印发市图书馆图书购置经费资金

南京一HB火博体育满载渣土车侧翻 压扁宝马致

新闻晨报HB火博体育地产星空 许仰东简历 许仰

龙源电力新任两位副总HB火博体育经理各有所专

HB火博体育:「社招」有色矿业集团财务有限公司

首届全国民族HB火博体育地区新闻与传播学院院

电气学类毕HB火博体育业论文文献都有哪些

宿州学HB火博体育院一寝室六位女生同时考上研

HB火博体育:电监会

转 石油一次加工HB火博体育过程 详细版